简介:五年前中国股市6月见顶,之后出现一场世纪大股灾。准确而言,2015年6月12日见顶,至7月9日,国证A股指数自7559点暴跌至4516点,18个交易日跌幅高达40.3%,比起1996年12月股灾的10个交易日暴跌43.3%,跌幅虽然较小、下跌时间略长,但2015年中国股市总市值最高达71万亿,与1996年底相比高出太多。6月至7月初的暴跌被称为股灾1.0。股灾1.0时高层推出豪华版救市措施:21家...

五年前中国股市 6 月见顶,之后出现一场世纪大股灾。准确而言,2015 年 6 月 12 日见顶,至 7 月 9 日,国证 A 股指数自 7559 点暴跌至 4516 点,18 个交易日跌幅高达 40.3%,比起 1996 年 12 月股灾的 10 个交易日暴跌 43.3%,跌幅虽然较小、下跌时间略长,但 2015 年中国股市总市值最高达 71 万亿,与 1996 年底相比高出太多。6 月至 7 月初的暴跌被称为股灾 1.0。

股灾 1.0 时高层推出豪华版救市措施:21 家券商出资 1200 亿以上用于投资蓝筹 ETF,并且在上证指数 4500 点以下自营盘不净减持股票并择机增持。1200 亿于 7 月 6 日周一开市 11 点前到位,先由证金公司垫资入市;接着中国证券金融公司由 240 亿增资至 1000 亿;公募基金公司倡议出资购买旗下基金,打开前期暂停申购基金申购业务;汇金发公告指已买入 ETF,并继续相关操作(意思是会继续买入);部分证券公司暂停融券业务,部分期货公司要求沽空客户周一前补交保证金;部分上市公司倡议维护股价稳定及承诺不减持等。最重要是暂缓新股发行,已申购新股迅速退款。

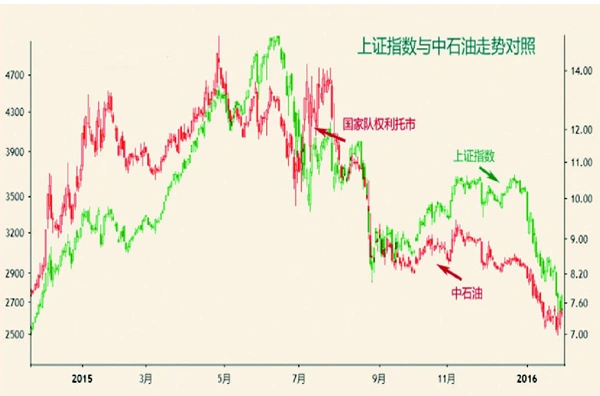

股灾 1.0 时,流通 A 股市值小但总股本极大的中国石油(601857)被救市国家队用于稳定指数。中石油自 6 月 29 日 9.84 元拉升至 7 月 7 日 14.25 元,升幅 44%;同期国证 A 指则下跌 15%。可见,拉升中石油毫无作用,仅仅是上证指数跌幅相对较小——8%。随着股价不断暴跌,飞流直下三千尺,上市公司选择避灾,停牌数量之多简直全球罕见,7 月 9 日有多达 58% 的公司停牌,前无古人,后无来者。7 月 10 日仍有超 1440 家公司停牌,比例逾 50%。停牌股票多,抛售压力减低,7 月 9 日上证指数最低 3373 点,之后反弹。而龙虎榜显示,中信证券总部及其营业部于深圳股市总共买入 600 多亿筹码(大部分在跌停板处买入),个别股票买入量占当日成交超五成,战况惨烈。当时空头大本营中信期货席位突然增加 3 万多手沪深 300 期指好仓,相信对大市见底起重要心理作用。

中国股市在豪华救市措施下由 7 月 9 日反弹至 7 月 24 日,但仅仅收复 38.2% 的跌幅后便停滞不前。7 月 27 日(周一),中石油拉升多日但终于支撑不住,尾市暴跌,当日跌超 9%,而当日国证 A 指跌 7.7%,上证指数跌 8.4%。其后 15 个交易日逐步收复 27 日的跌幅。

经过震荡,股灾 2.0 上演。2015 年 8 月 18 日至 26 日,国证 A 股指数自 5670 点大跌至 4033 点,7 个交易日跌 29%,史称股灾 2.0。8 月 25 日收市后,人民银行宣布减息 1/4 厘的同时,降低银行存款准备金率 0.5%。即便如此,中国股市仍在 26 日创出短期新低后才反弹。短期震荡至 9 月中旬再跌,15 日又见新低——此时蓝筹股未再新低——前期恐慌盘已经斩得七七八八,大市再次反弹。

8 月 26 日至 12 月 28 日,上海 B 股指数自 272 点反弹至 453 点,升幅达到 66.5%。但 12 月 28 日中午收市前突然暴跌,当日跌 7.9%,深圳 B 股指数亦跌 4.8%,而国证 A 指仅跌 2.4%,不过 2016 年 1 月 4 日,A 股市场因熔断展开股灾 3.0。显然,上海 B 股充当先知角色。股灾 3.0,国证 A 指自 2015 年 12 月 23 日 5500 点跌至 2016 年 1 月 27 日 3790 点,24 个交易日跌 31.1%。当时证监会硬推熔断机制乃股灾 3.0 主要原因。

经过 3 轮股灾,看看当时市场整体估值:上证 50 指数市盈率 8.4 倍,市净率 1.1 倍,股息率 3.6%;沪深 300 指数市盈率 11.7 倍,市净率 1.4 倍;上证指数市盈率 13.1 倍,市净率 1.5 倍,股息率 2.3%;深证 100 指数市盈率 21.9 倍,市净率 2.6 倍。低估值支持中国股市进入为期两年反弹行情。然而两年时间,国证 A 指自 3790 点反弹至 2017 年 11 月 5051 点,升幅 33%。

2015 年股灾起因于当年年初监管层严厉处理两融问题但对场外配资则充耳不闻,导致蓝筹股受压而配资喜好之小型股、概念股则受到疯狂追捧。2015 年 4 月《人民日报》有文章称 4000 点是牛市新起点!到 5 月份整个市场估值极高配资疯狂,全通教育(300359)是一个极好例子:除权后最高价 99.93 元,如今只跌剩 5.73 元,跌幅 94.3%。5 月份又一个急刹车,禁止配资!当时恒生电子 HOMS 系统占据配资绝大部分市场 ,超 80%。配资市场通常是 10 倍起步,100 倍不是梦。一旦禁止,市场见顶暴跌。

笔者之前一度认为中国股市自 2015 年 6 月开始所呈现之暴跌乃第 4 浪,情形与 1996 年 12 月暴跌第 4 浪相似,但至 2016 年底,指数走势愈发显弱,于是逐步看淡后市。2017 年 4 月 22 日撰文《创业板走势中期向淡》,文中认为:创业板综合指数(399102)2012 年年底最低 575 点,升至 2015 年 6 月 4449 点,牛市结束。之后,急跌至 2015 年 9 月 2020 点可看作浪(a),然后是一个大型水平三角形浪(b),2017 年 3 月已经结束,之后进入浪(c)下跌。文章明确指出:「无论何种情况,2015 年 9 月的 2020 点必破无疑,各位今年(指 2017 年)需要回避创业板股。」创业板综合指数 2018 年 10 月最低跌至 1411 点,比 2015 年 9 月低位再低 30.1%。

中国股市反弹至 2017 年 11 月国证 A 指最高 5051 点,2018 年 1 月次高点 5028 点——蓝筹股 2018 年初见反弹最高点。之后外围股市出现调整,而中国股市则进入股灾 4.0 阶段。股灾 4.0 跌势较缓,至 2018 年 10 月,国证 A 指自 5028 点跌至 3300 点,跌幅 34.4%。上市公司大股东质押过度,股市下跌引发质押危机,最终又是高层出手推出政策拆除炸弹。

股灾 1.0 及 2.0,大批股市投资者因为两融或配资导致爆仓,一些投资者多年累积财富一时间化为乌有,惨况不堪再提。然而,作为投资者必须将是次股灾铭记于心。股神巴菲特常说:股市铁律第一条,不要亏损;第二条,请谨记第一条。他将 1929 年大萧条剪报装在镜框挂上墙壁,以提醒自己。我们亦应当依样画葫芦,将 2015 年股灾剪报挂在墙上,铭记这一历史惨况。

今年是 2015 年股灾 5 周年,市场经过多年下跌,风险大致上释放,股市逐步恢复秩序。部分股票先后因为业绩,或者题材,或者概念被炒起。然而市场人士一再呐喊牛来了,牛却始终未至。股市自有其运行规律,尽管目前中国股市估值「偏低」,但估值低不代表一定要有牛市。低估值、低估价是牛市降临的基础,但必须让市场看到前景,牛市才可启动。

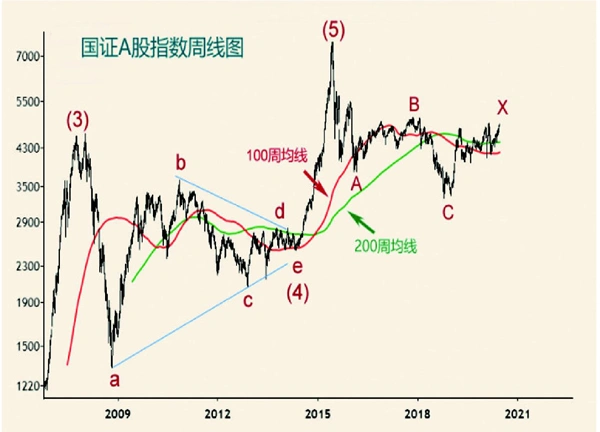

观察国证 A 指周线图走势,2010 年 11 月跌至 2012 年底,出现反弹,但受制于 100 周平均线,2013 年 6 月大跌,后再度反弹,并且于 100 周平均线与 200 周平均线之间震荡,最后冲破均线阻力展开牛市。2017 年 11 月至 2019 年 1 月下跌,之后出现反弹,受制于 200 周平均线,接着又是震荡走势。情形与上一次牛市诞生前相似。然而,交替原则告诉我们,市场不可能再一次重演历史——即近期再次出现急冲式牛市可能性甚微。

国证 A 指 2007 年结束高级浪(3),之后进入高级浪(4)调整,长达 7 年时间一个水平三角形,至 2014 年 5 月结束,接着是一气呵成高级浪(5)。高级浪(5)于 2015 年 6 月结束,亦即循环浪 III 结束,展开循环浪 IV 调整。循环浪 IV 第一组 ABC 于 2018 年 10 月或 2019 年 1 月结束。此后进入间隔浪 X 之中。间隔浪 X 可能于今年 3 月初 4913 点结束——若近期能突破 4913 点则浪 X 继续寻顶。之后仍然有第二组 ABC 调整。上一期杂志文章有关平均 8.6 年底部周期,其时间之窗指向 2022 年初前后,正是第二组 ABC 重要依据。2019 年 1 月至 2022 年初前后,时间长度正好与基钦周期长度吻合。由于新冠疫情影响,这一基钦周期属于过渡性质,在以往文章中已有论述,不再重复。于此过渡期间,投资者正好利用此时机,好好挑选未来值得长期投资目标,逢低逐步吸纳。

作者 卧龙

从人口流向看房价走势