简介:01根据难度守恒定律——表面复杂的,内核往往简单。比如互联网黑话,听起来很专业,是不是?但掰开了揉碎了就会发现,嚯,那些人只是单纯不想讲人话,惯性装逼。金融人士倒不是为了装逼,而是故意让你看不懂,这样你就会乖乖把钱交给他,不然他怎么赚佣金?我不一样,我做知识分享,既没有装逼需求,也没有赚佣金的意愿,搞太复杂了就分享不出去,所以我的原则是——怎么简单怎么来。金融其实很简单——所有的金融问题,核心都是...

《大空头》算什么,现实中,比上面 4 组人还大的空头,是个叫 John·Paulson 的家伙。

危机爆发时,到处是破产跳楼的,而他名下的基金,却在 2007-2008 年盈利超 200 亿美金,简直逆天,以至于好莱坞不敢把他的故事搬上荧幕,怕把接盘侠刺激到肝疼。

问题是:

1) 他们是怎么发现做空机会的?

2) 他们又是用什么工具做空美国楼市的?

3) 做空的过程就那么顺利?没有什么阻碍吗?

4) 普通人没有做空渠道,该如何保护自己的财富呢?

01

好多人觉得次贷危机的过程好复杂,好难懂,光是那些金融衍生品,什么 MBS、CDO、CDS……就令人头秃。

根据难度守恒定律——表面复杂的,内核往往简单。比如互联网黑话,听起来很专业,是不是?但掰开了揉碎了就会发现,嚯,那些人只是单纯不想讲人话,惯性装逼。

金融人士倒不是为了装逼,而是故意让你看不懂,这样你就会乖乖把钱交给他,不然他怎么赚佣金?

我不一样,我做知识分享,既没有装逼需求,也没有赚佣金的意愿,搞太复杂了就分享不出去,所以我的原则是——怎么简单怎么来。

金融其实很简单——所有的金融问题,核心都是信用。

而信用的作用,就是用来负债的。

债所对应的,无非就是—— 1、风险;2、收益;3、兑现周期。

一切的金融产品,甭管叫什么,都逃不过这些要素。

收拾起畏惧的心理,我们再来审视 MBS、CDO、CDS,看看这些所谓的金融衍生品到底是什么,为什么可以被做空。

MBS——房屋抵押贷款债券。

房屋抵押贷款即房贷,债券就是借条。

打包在一起,就是……一堆借条。

所以这个 MBS,往简单了说,就是一堆房贷合同打包在一起的,可以交易的债券。

别小看打包这个动作,它可是改变了债券行业在华尔街地位的伟大发明。

80 年代之前,因为强监管,华尔街并不是什么赚大钱的地方,债券部门更是冷清。直到抵押贷款债券之父——刘易斯,发明了将房贷合同打包成 MBS 债券的盈利模式,各大投行的债券部门才开始风生水起。

举个例子:鹅城银行放出 100 亿房贷,利率 6%。这些钱都拿去交了房贷,没有个二三十年收不回来。很快,银行的资金就放完了,后面还怎么赚钱?

当时还在所罗门兄弟投行(现属花旗银行)的刘易斯,想到个办法,他把这些房贷合同打包在一起,以 5% 的收益率卖给下家,自己赚 1%。

1% 看起来虽然不多,但只要他周转得够快,利润就足够高。

一年周转一次,利润是 1%;一个月周转一次,利润就是 12%。这还没算复利的部分,就问你香不香?

这么一来,鹅城银行不光赚到了利润,还回笼了资金,最关键的,是他把风险转移给了下家。

理论上,MBS 模式可以形成一个无限的放贷循环:放贷 ➜ 打包 ➜ 售出 ➜ 再放贷 ➜ 再打包……

一般来说,银行会顾虑借款人的还款能力,但现在风险被转移了,银行就不再介意放贷给一个征信差,还款能力低的人,只想着更快更多地放出贷款。

当优质借款人耗尽,银行就会把目光瞄向那些资质不太好的人——这些贷款,就叫次级贷。

CDO 又是什么鬼呢?

其实也不复杂,就是各种债券反复打包的套娃产品。

MBS 里是房贷债券, CDO 里可能有房贷,也可能有消费贷等其他各种贷,甚至 CDO 里还有 CDO。

但不管它怎么打包,其本质依然是债。

是债,就有违约的可能,一旦违约风险暴露,债券就没人愿意买了,价格就会暴跌。比如恒大的公司债,现在就是打骨折也不会又人要。

也就是说,当次级贷违约率上升, MBS 和 CDO 就会暴雷,这就是做空的机会!

那么问题来了:

1)什么时候次级贷的违约率会上升呢?

2)什么工具可以做空 MBS 和 CDO?

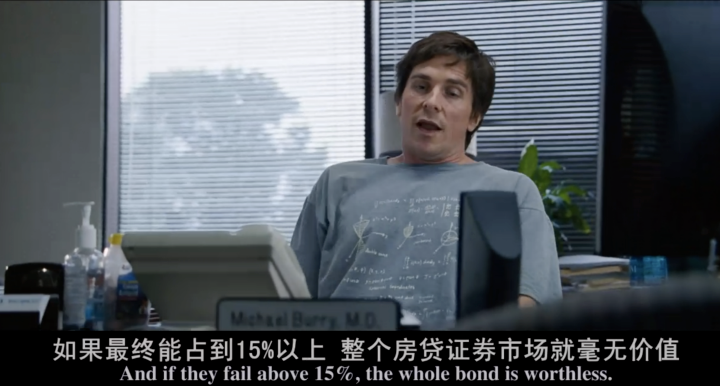

有请第一位大空头——Michael Burry,来帮我们搞清楚这两个问题:

在《大空头》中,Michael Burry 是唯一一位用原型人物的真实姓名出演的角色,演员是著名的黑暗骑士-蝙蝠侠-克里斯蒂安·贝尔。

现实中,他长这样:

他原来是个医学博士,靠业余时间炒股积累了投资经验,由于见识过于牛逼,被华尔街大佬发掘,成为了职业投资人并执掌塞恩基金。

他是怎么发现美国房地产市场快不行的呢?

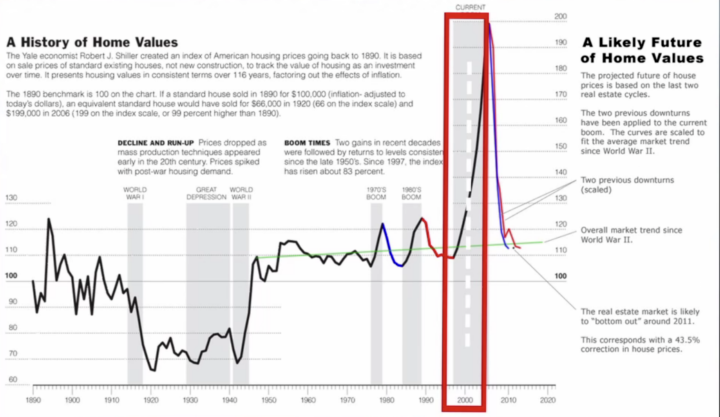

他先查阅了大量的数据,发现在 2000-2005 年间,美国房价上涨了 5 倍,但人们的收入却没怎么涨——说明楼市有泡沫。

然后他又关注到了「次级贷」这个引爆债务炸弹的「易燃物」。

前面提到,当优质借款人被消耗完,银行就忽悠次级借款人贷款买房,银行一般用「可调利率」忽悠他们,即贷款的前两年利率很低,后面再慢慢加上来。

利率加上来之后,次级借款人的还款压力骤增,违约风险上升。

难道这些人看不到可调利率的坑吗?

他们当然看得到,但银行告诉他们,房价永远涨,如果利率上调,他们完全可以利用房产增值的部分,重新办理「抵押贷款」,所以不用担心付不起房贷。

这就是说,光看到利率上调会引爆债务风险是不够的,如果房价一直涨,这个泡沫就可以一直拖下去。

问题是,房价会一直涨吗?

这个问题,你要是在 2007 年之前问美国人,他们一定会回答:「当然会啦!」

因为:

1)美国楼市连续上涨了几十年;

2)格林斯潘等专家们一再表示,美国历史上从没发生过大的房价回调。

问题是,美国房价当真从没跌过?

并不是,只是大多数人无法跳出自身经历的局限,所以无法从更久远的历史周期中,获得经验和教训,只会惯性地认为,过去一直涨,现在也在涨,那么未来就一定会涨……

实际上,美国楼市曾在 1933 大萧条时崩溃过,Michael Burry 仔细研究了那段历史,总结出了两个楼市将要崩溃的信号:

1)复杂性上升;

2)违约率上升。

复杂性指的是那些花里胡哨的 CDO,在当时,即使是专业投资人,都搞不清楚里面包含哪些债券。

违约率则是 Michael Burry 研究了大量次级贷款数据及次级借款人的资质信息后得出的结论:他认为在泡沫高峰期(2005-2006)买房的人,会在 2007 年可调利率上调之后,大规模违约。

现在信号都对上了,Michael 坚信美国楼市药丸,MBS 和 CDO 将会跌得一文不值。

问题是,用什么办法做空呢?

02

要是你认为房价要跌,你会怎么做?

A:赶紧卖房;

B:跑到港股做空房企股票;

C:购买那些沽空房企股票及债券的基金。

以上都是传统意义上的做空。

举个例子:假如你从去年开始看空恒大,你先从券商那里借出 1 亿股,在 2020 年 7 月 6 日,以 27 元/股的价格卖出。

又于 2021 年 12 月 15 日,以 1.5 元/股的价格买回,还给券商。

短短一年半的时间,就可获利 25.5 亿元,是不是很香?

Ps:逻辑是这么个逻辑,但实际过程没这么简单,千万别看到这段就财迷心窍瞎操作,咱鼓励劳动致富好吧。

股票可以这么做空,但对抵押贷款债券来说,却没有那么容易。

首先,做空的对象,不明确,里面包含哪些成分,也不容易搞清楚。

其次,那些看涨的投资人,通常会买下一整期的 CDO,且拒绝向外借出,不给你做空的机会。

是不是就没法做空了呢?

必须不是,大鳄们好不容易看到了猎物,不咬上一口,还是大鳄么?

于是,CDS 出场!

CDS 是一种保险,专门为债券资产提供保护。

比如你不小心买了恒大的公司债,又担心许老板无法按期偿还,就买了对应的 CDS,每年支付保费,当恒大暴雷,保险公司就要按合同赔付你的损失。

理论上,你应该先持有资产,再为其买保险。

但华尔街的聪明蛋们,硬生生把 CDS 发展成了一种对赌工具——即便你尚未持有,你只要认为那玩意儿会扑街,你就可以为它买个 CDS。一旦它真跌到没人要,保险公司就会按它的账面价格付给你钱。

举个例子:上海某豪宅的挂牌价是 1 亿,老王判断上海房价会扑街,故决定做空。他并不需要把豪宅买下来再去给它买保险,而是直接买 CDS 来赌空这栋房子。

假设 CDS 保费约定为房价的 1%,那么他只需要每年支付 100 万,就可以和 1 亿元的豪宅对赌—— 一旦房价崩盘,保险公司支付他 1 亿;不崩盘,他则需一直支付保费。

相对于传统的做空方式,CDS 的好处可太明显了。

用传统方式做空股票,一旦股价上涨,空头就会面临巨大损失,因为股价更高,回购的成本就更高,而且亏起来是没有顶的。

最典型的例子就是 2021 年初的「GME 打爆华尔街空头」事件。空头们做空 GME 的融券数竟然达到了全部股票的 140%,被对家抓到机会,一阵猛拉并拿住不卖,空头无法回购股票,一直被打到濒临破产。

购买 CDS 做空的话,不光成本低,如果踏空,损失也是可控的,不过就是白交保费而已。

OK,现在做空的逻辑和工具都有了,空头们磨刀霍霍,准备收割!

03

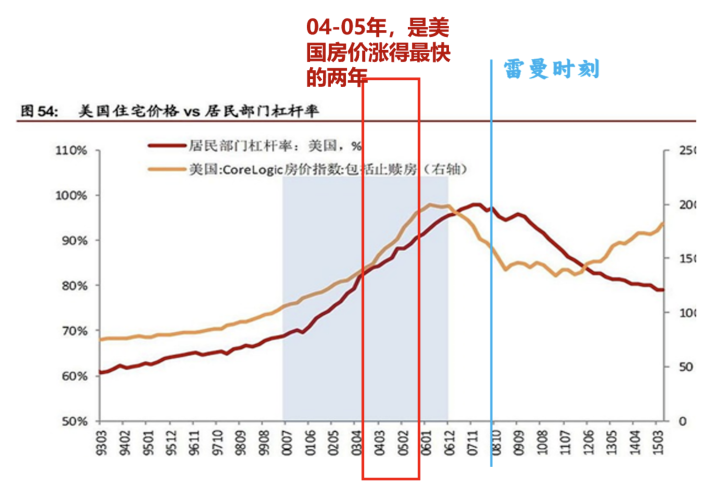

2003 年,就在 Michael 预感美国房地产行业要出事后,之后的两年,他都在持续买入 CDS。

然而,这两年里,美国房价涨得却最为凶猛:

这真是,打脸来得太快,就像龙卷风。

做空这种投资方式,赌对了固然利润巨大,但要是选错了时机,就很容易踏空。

那是不是做空的时间越晚越好呢?

也不是,因为越到后面,楼市要崩盘的迹象就越来越明显,看空的人越来越多,CDS 就会涨价,做空的成本就会变高。

所以 Timing 非常关键:早了,资金耗光,死在黎明前;晚了,价格被炒高,无从下嘴。

普通人碰到一根长阳,就会改三观,但美国楼市的两年长阳,也没让 Michael 改变看空的立场。到 2005 年秋,他发现一种广泛存在的「同步二级房贷」——既包含按揭贷款,又包含首付贷款。

他认为,连首付都要贷款的人,房价哪怕只是横盘,违约的风险都很高。于是在这一年末,他发邮件给客户说:美国楼市是有史以来最大的信用泡沫,如果对其视而不见,发财的机会就将溜走。

但客户并不买账,觉得他疯了。

Micheal:谁都可以看出楼市有泡沫。

股东:楼市没有泡沫,你的想法才是泡沫。

Micheal:2000 年以来,房贷数据涨了 5 倍,可是人均收入却没有涨,房价更是上天,这就是明显的泡沫啊。

股东:你特么一个屌丝,比格林斯潘还牛逼么?

Micheal:事实上,是啊,我确实比他吊!

股东:你管理的资金是 5 亿 5 千万,你买了 13 亿的 CDS,每年要交 8-9kw 的保险,不到 6 年,你的资金就会赔光。

Micheal:到 2007 年第二季度,利率上调的时候,就一定会有大批断供的,到时候就能盈利。

股东:你个傻逼,把我的钱还给我!!!

不断有客户撤资,这让 Michael 非常郁闷,即使他花了很长时间,把楼市的逻辑给盘清楚了,但每个人都有自己的逻辑和立场,想要让别人接受自己的观点,可太难了。

虽然 CDS 是非常优秀的做空工具,但是资本却更喜欢做多获利。因为用 CDS 做空,需要先把钱花出去,相当于立刻产生亏损,而且随着时间拉长,付出的保费越来越多,亏损就越来越大,这个过程非常煎熬。

德意志银行有个前台,叫 Lippmann,是《大空头》里小贱贱——Jared 的原型:

他的团队有位分析师,叫徐尤金,是个来自中国的数学天才。

徐尤金通过严密地计算发现,只要房价停止上涨,违约率就会上升——房价是影响按揭贷款违约率的唯一因素,而不是其他经济学家认为的利率、就业率和经济增长率等。

果然,2006 年春,房价停止上涨,次级贷的违约率开始迅速攀升。

还记得 Michael Burry 发现的楼市将崩的两个信号吗?

1)复杂性上升;

2)违约率上升。

所以 2006 年,就是做空美国楼市最佳的时间窗口,Paulson 旗下的基金,就在这一年大量买入 CDS,他预计房价将下跌 40%。但和 Michael 不同,Paulson 并没有把这一结论告诉客户,他知道客户不会相信,毕竟美国房价连涨了几十年了。

但 Paulson 做空的决心非常坚定,他不光做空 MBS 和 CDO,他还想到,既然抵押贷款债券会跌成狗屎,那么接盘这些狗屎的金融机构,不是也会跟着完蛋吗?比如新世纪金融、两房、贝尔斯登、华盛顿互助银行……为什么不趁机做空他们的股票呢?

一旦这些金融机构完蛋,一定会引起整个金融系统的连锁反映,那些更大的银行、投行,是不是也可以做空?

于是空头们火力全开,他们开始了一场声势浩大的豪赌——赌华尔街崩溃。

为了使做空交易更顺利,Paulson 甚至联合银行制造出有毒的 CDO 来给自己做空——他的团队精心挑选了一百多个狗屎一样的抵押贷款债券,做成 CDO,卖给投资人,他自己则购买相应的保险……

美国的监管是吃屎去了么?这就好比你找人决斗,不光挑了个看上去最弱的对手,上场前还偷偷插了对方一刀,你心想,这下赢定了吧?

结果却:

尽管 Paulson 等空头逻辑严密、操作风骚,但依然小看了多头市场的惯性,到 2007 年一季度,即使美国房价已经明显在走下坡了,空头们的持仓依然在亏损:

1)虽然房价已经下跌,但大多数人坚持认为不可能有大跌,他们认为大选之年快到了,政府不可能让两三百万人流落街头。

2)按照美国的法规,一旦抛售房产,就需要向政府支付高额税金,这就让很多有抛售想法的人产生迟疑。

当市场走势和预判产生冲突,普通人很容易会陷入自我怀疑,甚至挥刀割肉,但 Michael 和 Paulson 却非常坚定,他们坚持认为华尔街是在玩火。

比如新世纪金融,当其他金融公司的次级贷频频暴雷时,这家专门提供次贷的金融机构却宣称收入上涨,这里面要是没问题,那世上就没有鬼了。

Paulson 的分析团队对新世纪金融的贷款进行了逐一的跟踪调查,一查吓一跳——原来新世纪的坏账比其他贷款公司更严重。

于是他们果断做空新世纪金融。

2007 年 2 月 7 日是新世纪金融发布年报的日子,一二三季度有可能谎报收益,但是年报会有会计师事务所审核,瞒不了,果然,新世纪的财报暴雷了!

2 月 8 日,新世纪的股价大跌 36%,空头们终于看到了胜利的曙光!

4 月 2 日,新世纪破产,房地产市场摇摇欲坠,是个人都能看出,楼市已繁华不再,然而,房贷证券的价格却仍然没有变化。

这是因为多头们展开了反击,贝尔斯登甚至为此成立了一家「服务公司」——当空头们做空的债券组合中有坏账暴露,服务公司就把不良贷款换成良性贷款,或者直接向资产池中注入资金,通过「旁氏」的办法来和空头拉锯。

但 Paulson 不为所动,他没有被这种「场外信息」所干扰,他告诉他的伙伴,房价不下跌 40%,他绝不卖出手里的 CDS。

2007 年 7 月 31 日,大投行贝尔斯登坚持不下去了,其旗下的两只房贷基金崩盘,旁氏玩法最近弹尽粮绝。

这时候,理论上讲,空头已经全面胜利了,但他们依然看不到房贷债券的价格变化,这一幕在《大空头》里有非常生动的描述:

高盛说系统崩溃了;

BOA 说停电了;

摩根斯坦利说服务器崩了……

投行之所以不公布价格,为的是在舆论彻底爆发之前的那最后一刻,赶快把手上已经冒火星的炸弹卖给那些仍未搞清状况的倒霉蛋,然后再去做空自己卖出的炸弹。

然而,纸终究是包不住火的,楼市每况愈下,坏消息接踵而至。

房市多头实在绷不住了,不断有资本界、学术界的大佬跳出来喊话,试图靠权威身份左右舆论,鼓吹抄底,以激活市场信心。

美联储主席伯南克说:「基本面没问题,房地产市场也没问题,次贷风险完全可控。」

太平洋投资的负责人罗格斯说:「全球经济稳健得一匹,没有衰退。」

AIG 的高管卡西诺说:「我可以郑重声明,那些交易连一毛钱都不会损失。」

事实证明,美国的金融界和我国的娱乐界是一样的,所谓的辟谣、保证,都不靠谱。

楼市依然在恶化,新房销量持续下跌,违约率急速上升……布什政府也坐不住了,开始颁布救市计划,不光降低首付,还给 8 万次级借款人提供救助。

媒体上开始宣传一种「希望就在眼前」的政府救助项目——帮助人们保住房产。

卧槽,政府真打算兜底了,那空头的持仓是不是该卖了?

别急,先看看政府能不能兜住这个底。

有人给上面提到的那个项目打去了电话,声称自己是一位焦头烂额的业主:「我现在欠银行 20 万美元,但旁边那套公寓的售价才 16 万美元,实在还不起房贷了,您能给些建议吗?」

结果电话那头友善地说:「继续还贷已经没有意义了……」

原来政府所谓的救助就是告诉人们不要还贷了,这叫什么兜底?继续做空!

Paulson 甚至已经看到房地美、房利美这样的准国企濒临破产的样子了。

2007 年四季度,房地产市场的多米诺骨牌加速坍塌,空头们终于迎来了大逆转——收益率暴涨!

2008 年 3 月,贝尔斯登在美联储和财政部的协调下,被 JP 摩根收购,全球性的金融危机开始蔓延。

2008 年 7 月,房贷债券跌到一文不值的地步,Paulson 选在此时卖掉了全部的空头持仓,在两年的时间内,他的基金一共赚到了 200 亿美元的利润,全部来自对赌专家所说的永不会跌的房价。

2008 年 9 月 15 日,雷曼破产,全球性的金融危机彻底爆发。

从 2007 年秋到 2009 年初,美股大跌 60%,全球有三千万人失业,五千万人重新跌到贫困线以下,是自大萧条以来,最大的经济危机。但 Paulson 等人却非常聪明地利用了这场危机,为自己赢取了巨量的财富和显赫的名声。

那是不是做空的都赚到钱了呢?

并不是!

摩根的证券部就有个人,同样发现了次贷风险,并于 2005 年开始做空 BBB 级的债券,但漫长的交保费的日子,烧进去很多钱,为了对冲掉这些做空的成本,他卖了很多 A 级和 AA 级的 CDS,他判断,只有 BBB 级以下的才有风险,A 级以上是安全的。

理论上越安全的债券,保险卖得就越便宜,所以这家伙一共卖了 150 亿的 A 级和 AA 级债券的 CDS。

后来我们都知道了,根本就没有安全的债券,全都是狗屎:

这个人做空 BBB 级债券的盈利,相对于他做多 A 级和 AA 级债券的亏损来说,属于杯水车薪,差点让摩根投行翻车。可见,成功的做空不光需要毒辣的眼光,还要又孤注一掷的魄力。

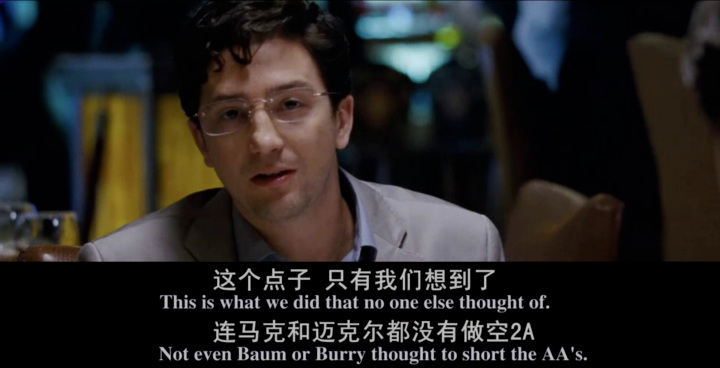

在《大空头》中,只有皮特带领的菜鸟组看到了 AA 级债券的做空机会:

为什么赢的是他们?

要知道在这之前, Paulson 也好,Michael 也罢,还有前面上面的新手组合,他们在次级贷款和房地产领域并没有投资经验,但为什么准确预测房价暴跌并成功做空的是这些局外人,而不是那些所谓的业内专家?

很重要的一个原因,就是因为他们没有房地产和房贷债券的持仓,所以他们的大脑没有被屁股决定,就不会像其他人一样产生从众心理——认为美国政府强大的调控能力绝对不会让楼市崩盘。

然而那些判断错误并且严重误导大众的金融专家们,却没有承担起相应的责任,他们只是宣称这是一场无法预料的大灾难而非个人决策失误,就撇清了责任,继续拥有体面的工作和行业地位。

比如格林斯潘,他当了 19 年的美联储主席,不光一手缔造了货币宽松、监管宽松的投机环境,也在事实上纵容了金融资本的无序扩张,并长期为华尔街的金融创新背书,助长泡沫。却在危机发生之后,用一句 「泡沫只有在破裂之后,才知道是泡沫」就掩盖了过去。

更讽刺的是,危机之后,这位鼓吹房价永远不跌的前任美联储主席,竟然跑去给最大的楼市空头 Paulson 当顾问,谁能给我翻译翻译这™叫啥?

这™就是美国的特色自由主义——政商旋转门!

04

作为普通人的我们,如何确保财富不被即将到来的危机洗劫呢?

像空头大鳄一样做空?不现实,普通人既缺乏工具,也缺乏眼光和魄力。

那么有没有一种安全的,又容易操作的资产组合,可以对冲金融危机造成的损失呢?

桥水基金的达利欧曾设计出一款全天候基金,在次贷危机中上涨了 14%,相对于那些动辄亏损 30% 甚至破产的同行来说,这个成绩相当出色。

1) 在其著作《原则》中,他提到了设计全天候基金的过程:

2) 人一有钱,就想把财富千秋万代地传下去,但谁能保证后代跟创一代一样聪明呢?

3) 经济危机始终贯穿人类历史,没有哪一种资产,可以永远保值。必须要设计出一种投资组合,可以战胜所有的经济环境,而且投资策略固定,任何人都能使用。

4) 他研究了历史上所有的经济大事件,了解了财富是如何被创造,又是如何被毁灭的,他发现影响投资收益的最关键因素是:增长率(增长、衰退)和通胀率(通胀、通缩)。

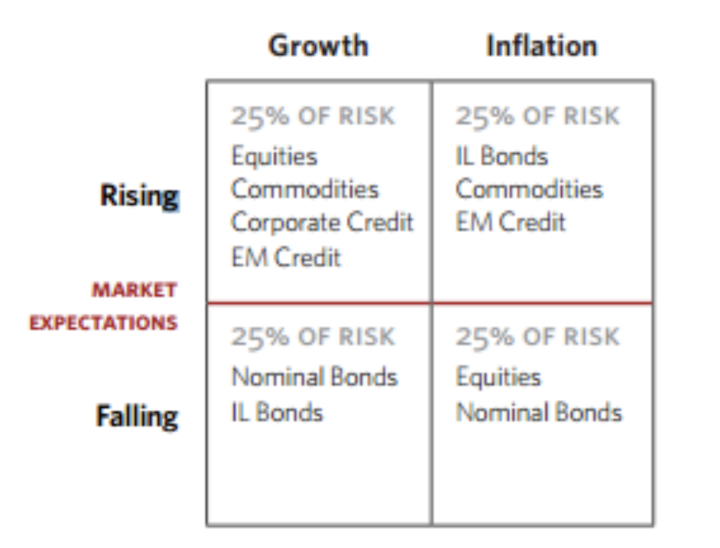

5) 两两组合,就形成了针对不同经济周期的 4 种不同策略组合:

这一策略,是如何适应所有的经济环境的呢?

首先我们得知道,在不同的经济环境下,不同资产的表现,差异很大:

1)高增长+低通胀,叫复苏期。

这时候股票表现最好,通常是大牛市的起点;

2)高增长+高通胀,叫过热期。

这时候房地产表现最好,因为货币政策会反复放水,推动房价上涨;

3)低增长+高通胀,叫滞胀期。

按以往经验,这时候黄金表现最好,但各国为了保住纸币的地位,通常会打压黄金价格,所以最近黄金表现平平。

另外,由于债务危机临近,所以持有现金,坐等崩盘,是最好的选项;

4)低增长+低通胀,叫衰退期。

股市楼市崩盘之后,经济会陷入一段低迷的通缩期,这段时间,当局会不断发债,财政扩张,刺激经济增长,同时会把利率降到最低,补充流动性,长期债券收益率就会下行,相应的,它们的价格就会上涨,所以这时候,长期债券表现最好。

有人就要问了,既然逻辑这么清晰,如果够准确预判经济处于何种周期,不就可以精准投资最合适的资产么?还费劲巴拉搞风险对冲干嘛?

因为预测不靠谱嘛,像疫情这种黑天鹅是能预测的? 经济的宏观波动很难把握,所以全天候的理念是不做预测,只做针对性的仓位配置调整。

那么该如何调整每种资产的仓位呢?

1)各类资产的价格都是在波动的,有涨有跌,对吧?

2)某些资产价格波动的方向是正好相反的,比如股票和长期国债。

3) 但有些资产的价格波动大,有些波动小,比如股票比国债的波动幅度就大得多。

全天候的思路,就是尽量让互相对冲的资产波动幅度相同。

初中物理都学过,两段波,振幅相同,频率相同,但方向相反的时候,从表面看,振动仿佛消失了。

假如股票的波动率是国债的 10 倍,那么国债的持仓就应该是股票的 10 倍,这样股票和国债对投资组合的影响就是相同的。

国债的波动率虽然低,但可以使用杠杆操作,把波动放大到和股票一样大,就可以平抑资产组合的整体波动。

达利欧的这种设计非常稳定,不管宏观形势如何变化,他只需要择机调整不同资产的仓位,就可以最大程度平抑波动,这种风险收益平衡的思路,才最适合我们普通人。

注意,我这里所提倡的,是这种风险对冲的思路,我并不推荐「全天候」的方案,因为这套策略,并不能做到 「千秋万代」地保住财富,事实上,10 年之后就不行了,甚至差点把达利欧几十年的积累一举葬送。

由于这套设计在抵御 08 年次贷危机时,表现异常出色,引得华尔街的基金经理竞相模仿,导致各大机构的行动过于雷同,以至于在 2020 年初的股灾中造成踩踏,当时甚至有传言说达利欧的桥水基金被平仓了。

这个事,给我们几个教训:

1)永远没有千秋万代的法门;

2)不能迷信过去的成功经验,必须要与时俱进地不断改革;

2)要有逆向思维,扎堆是取死之道。

以上,就是 08 年次贷危机中,聪明人火中取栗的故事,希望对大家的投资决策和个人发展有所启发。

备案号:YX11X1q1a47

来自盐选专栏《趋势与周期:从房地产到金融危机》